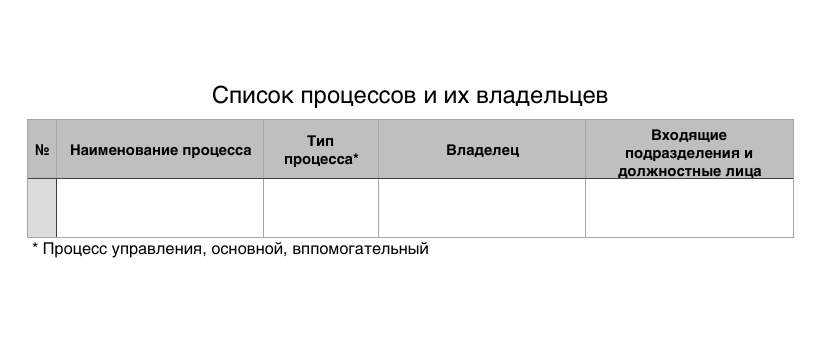

- Первичная описание процессов

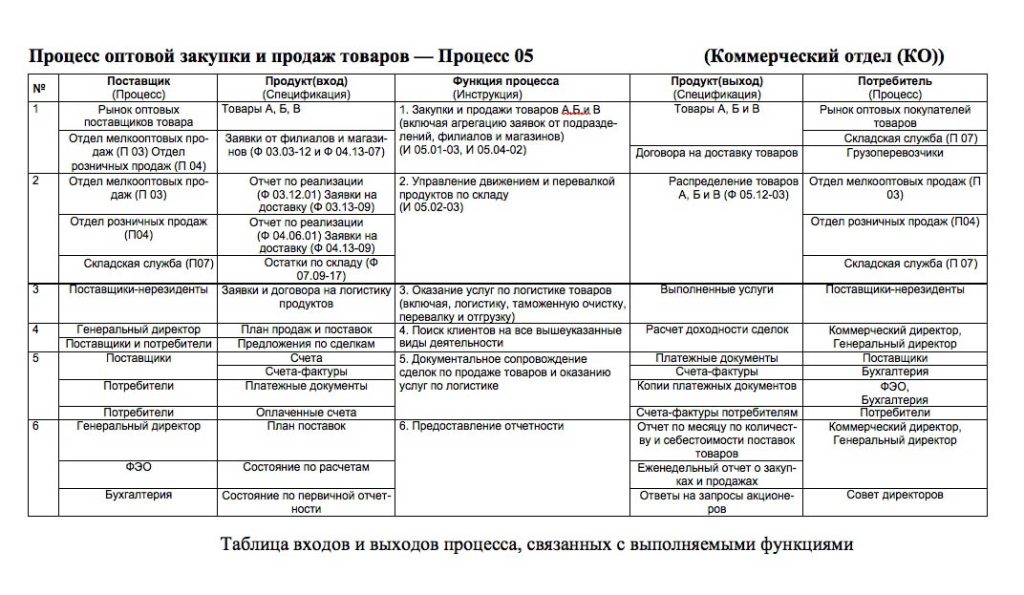

- Таблица входов и выходов процесса, связанных с выполняемыми функциями

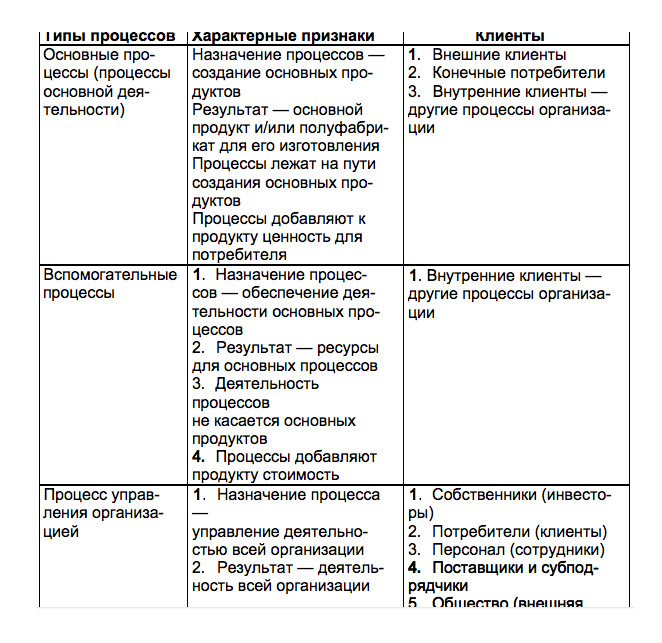

- Типы процессов (таблица)

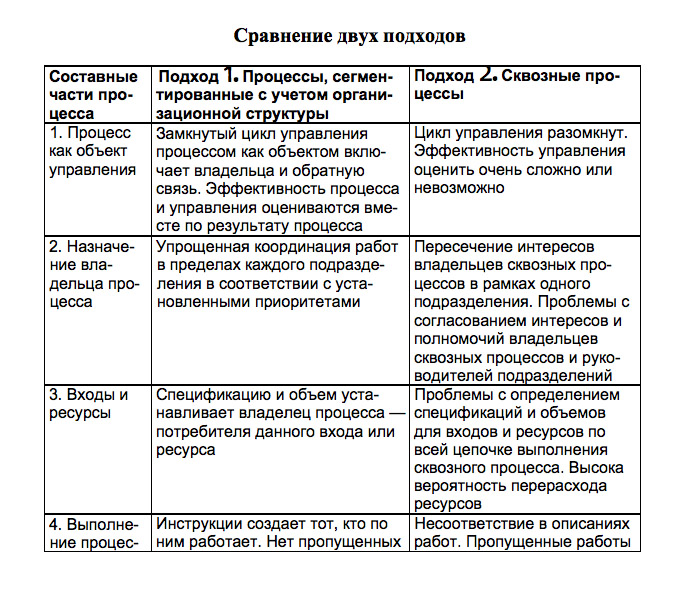

- Сравнение подходов

- Первичный процесс диагностики бизнес-процессов

- Методология функционального моделирования IDE0

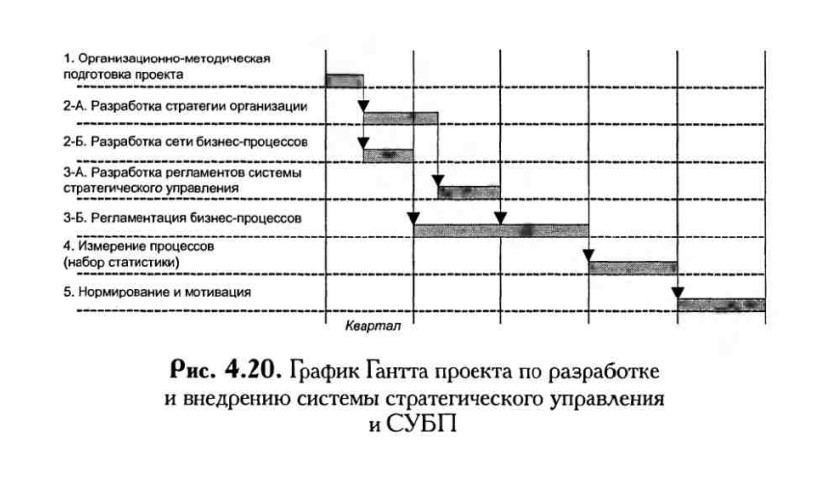

- Разработка стратегии и развитие бизнеса

- Иерархия организации

- Этапы аудита эффективности бизнес-процессов

- Генетика организационной культуры

- Аудит и оптимизация бизнес-процессов

- Рассогласование целей и действий. Основа для этого наличие и понимание целей и контроль действий

- Терминология:

- Внедрение изменений бизнес-процессов

Аудит бизнес-процессов и развитие бизнеса, ниже этапы и таблицы для работы

Первичная описание процессов

Таблица входов и выходов процесса, связанных с выполняемыми функциями

Типы процессов (таблица)

Сравнение подходов

Первичный процесс диагностики бизнес-процессов

Методология функционального моделирования IDE0

Скачать документ

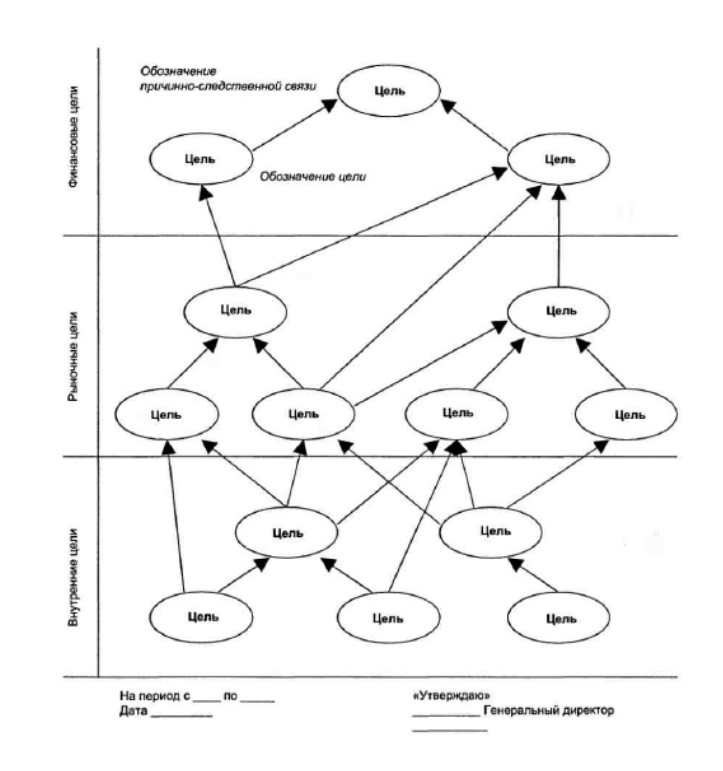

Разработка стратегии и развитие бизнеса

Полный процесс можно посмотреть в файле, скачать reglamentIDEF0

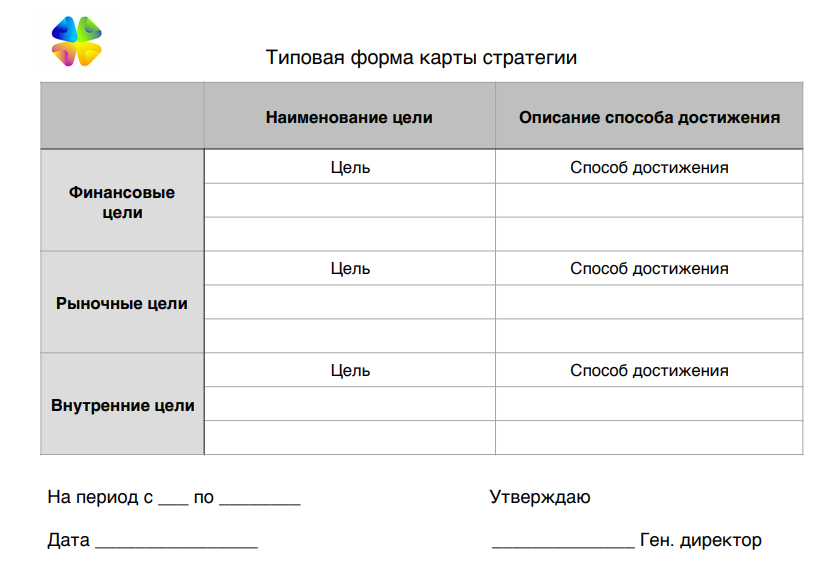

Формы для создания стратегии и внедрения стратегического управления

Книга Бизнес-процессы Регламентация и управление Елиферов/Репин

Иерархия организации

Базовые ценности организации : прибыль, клиентоориентированность;, конкурентность, управляемость.

Базовые – это те ценности, без которых бизнес исчезнет.

Цель бизнеса: рост и развитие приоритетных групп клиентов.

Этапы аудита эффективности бизнес-процессов

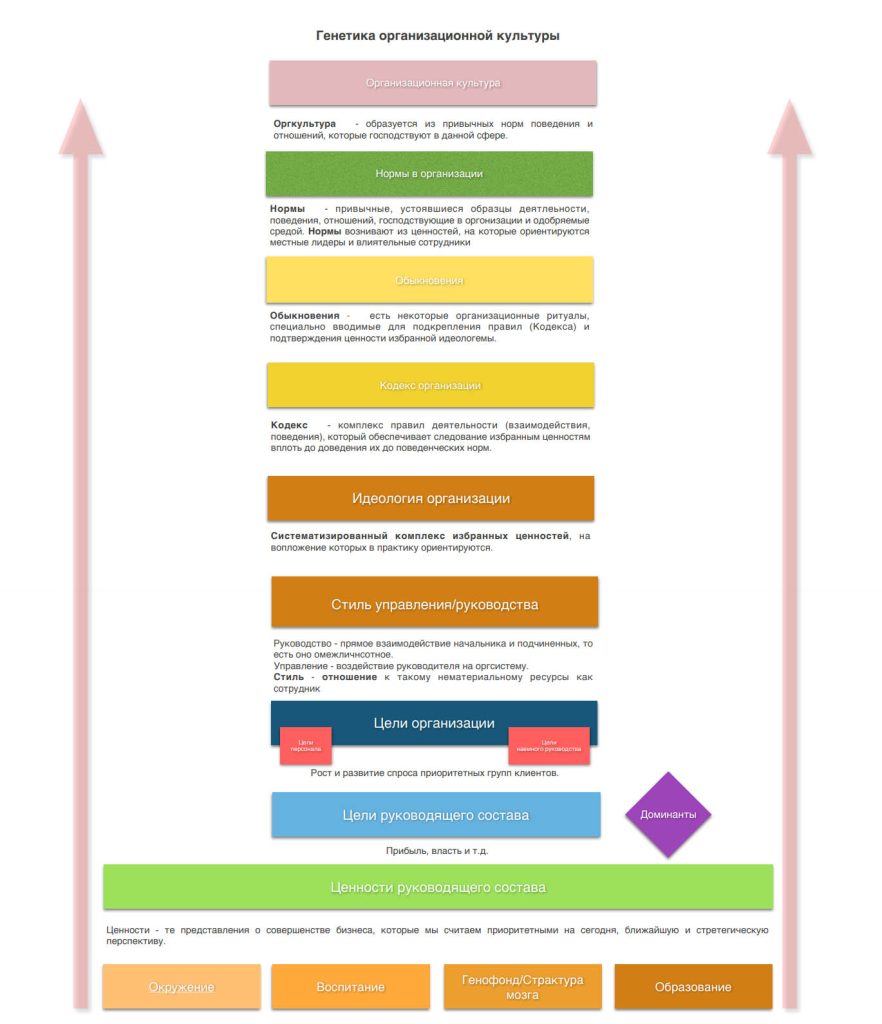

Генетика организационной культуры

Организационная культура образуется из привычных норм поведения и отношений, которые господствуют в данной среде. Сами же эти нормы возникают из

ценностей, на которые ориентируются местные лидеры, влиятельные сотрудники.

Организацию можно успешно развивать только как целое: продвижение на рынке невозможно без изменения качества организации, а это невозможно без

личностного развития членов управленческой команды (прежде всего первого руководителя) через обучение, коучинг, по необходимости с изменением

ценностных ориентаций, стиля руководства, роли и многое другое.

А. Пригожин «Управленческие идеи» ИГ URSS стр.63 © ЛЕНАНД 2015

Аудит и оптимизация бизнес-процессов

Нематериальные активы бизнеса есть человеческий потенциал компании и его производные (помимо денежно-имущественных ценностей), способные повышать ее доходность. Повышать прямо или косвенно. Это уровень интеллектуально-эмоционального развития организации.

Одна из важнейших целей – обогащение нематериальных активов как условие роста активов материальных.

Главные стратегические вопросы для любой компании: положение на рынке и качество компании.

Какое положение на рынке Вы хотите занять и через сколько лет (доля рынка, тип клиентуры, место среди конкурентов и в

отрасли и т.д.)? Какого качества должна достичь Ваша организация, чтобы обеспечить Вам такое положение на рынке

(состав и численность персонала, оборудование, качество управления, управленческая команда, орг.структура и т.д.)?

А. И. Пригожин «Управленческие идеи» cтр. 40, ©ЛЕНАНД 2015

Рассогласование целей и действий. Основа для этого наличие и понимание целей и контроль действий

Терминология:

Процесс — это устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя.

Владелец процесса — это должностное лицо или коллегиальный орган управления, имеющий в своем распоряжении ресурсы, необходимые для выполнения процесса, и несущий ответственность за результат процесса.

Вход бизнес-процесса — продукт, который в ходе выполнения процесса преобразуется в выход.

Выход процесса (продукт) — материальный или информационный объект или услуга, являющийся результатом выполнения процесса и потребляемый внешними по отношению к процессу клиентами.

Ресурс бизнес-процесса — материальный или информационный объект, постоянно используемый для выполнения процесса, но не являющийся входом процесса.

Сквозной (или межфункциональный) бизнес-процесс — бизнес-процесс, полностью или частично включающий

деятельность, выполняемую структурными подразделениями организации, имеющими различную функциональную и

административную подчиненность.

Цель бизнеса: рост и развитие приоритетных групп клиентов.

Базовые ценности организации: прибыль, клиентоориентированность; конкурентность, управляемость. Базовые – это те ценности, без которых бизнес исчезнет. Качество процессов – есть залог здоровья организации, основа ее управляемости, прибыльности и конкурентности.

Аудит бизнес-процессов – анализ ключевых показателей эффективности процессов и качество продукта.

Вот некоторые из них сторон:

• оценка качества процесса по качеству продукта.

• оценка клиент ориентированности.

• по эффективности (несколько ключевых параметров)

• информационные поля (полнота информации, качество, скорость предоставления)

Внедрение изменений бизнес-процессов

Основная задача аудита бизнес-процессов – выявить причины низкой неэффективности работы отдельных

элементов, поиск возможности для роста и оптимизации.

Основным показателем эффективности работы компании является динамичность – быстрая реакция на запросы

и изменения рынка с оптимальным использованием имеющихся у нее ресурсов.

С течением времени эффективность процессов может снижаться:

- появляются лишние действия и процедуры;

- действующие процедуры устаревают и теряют актуальность;

- подразделения начинают дублировать работу друг друга;

- руководство компании не имеет возможности анализировать информацию, необходимую для оценки имеющихся

ресурсов и оптимальности их использования; - основа дестабилизации и рассогласований заложена в самом природе организации.

Следствием снижения эффективности работы бизнес-процессов могут стать:

- раздувание штата и увеличение затрат на персонал;

- расширение номенклатуры, появление убыточных, невостребованных, низко оборачиваемых позиций;

- неконтролируемое увеличение складских запасов;

- замораживание денежных средств в запасах;

- отвал доходных и перспективных клиентов, затраты усилий на клиентов, не приносящих компании доход;

- увеличение дебиторской задолженности и работ, не учтенных в сумме договора

Оптимизация бизнес-процессов направлена на решение проблемных ситуаций, выявленных в ходе аудита.

Оптимизация бизнес-процессов позволяет:

- повысить эффективность выполнения бизнес-процессов;

- оптимизировать издержки;

- разработать процедуры регулярного мониторинга выполнения бизнес-процессов;

- оценить результативность бизнес-процессов;

- поддерживать необходимый уровень управляемости

В результате аудита, оптимизации и внедрения изменений бизнес-процессов в работе компании наблюдаются

следующие качественные изменения:

- повышение скорости выполнения бизнес–процессов и снижение издержек, связанных с их выполнением за счет

устранения дублирований, лишних операций - повышение качества результатов, предоставляемых компанией за счет закрепления ответственности за результат

и скоординированного взаимодействия всех подразделений; - повышение прозрачности деятельности компании для ее руководства за счет четкого разграничения ответственности, усиление контроля, снижение потерь, связанных с отсутствием или недостаточностью контроля:

- снижение общих издержек компании, связанных с неэффективными решениями, процедурами планирования и отсутствием согласованности взаимодействия в рамках бизнес–процессов и между процессами.

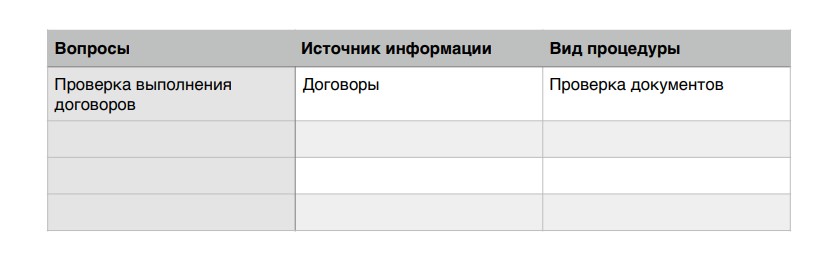

- Аудиторские процедуры, применяемые при проверке производственной деятельности предприятий, основываются на организационной модели проверки и включают определение объектов, источников и методов проверки.

Основные вопросы программы проверки производственных операций представлены в таблице:

Эффективная система управления деятельностью организаций определяет перспективы развития и повышения финансовой и конкурентной устойчивости бизнеса. Поэтому приоритетное значение приобретает внутренний контроль как основа, обеспечивающая единую информационную платформу, поддерживающую управленческий процесс.

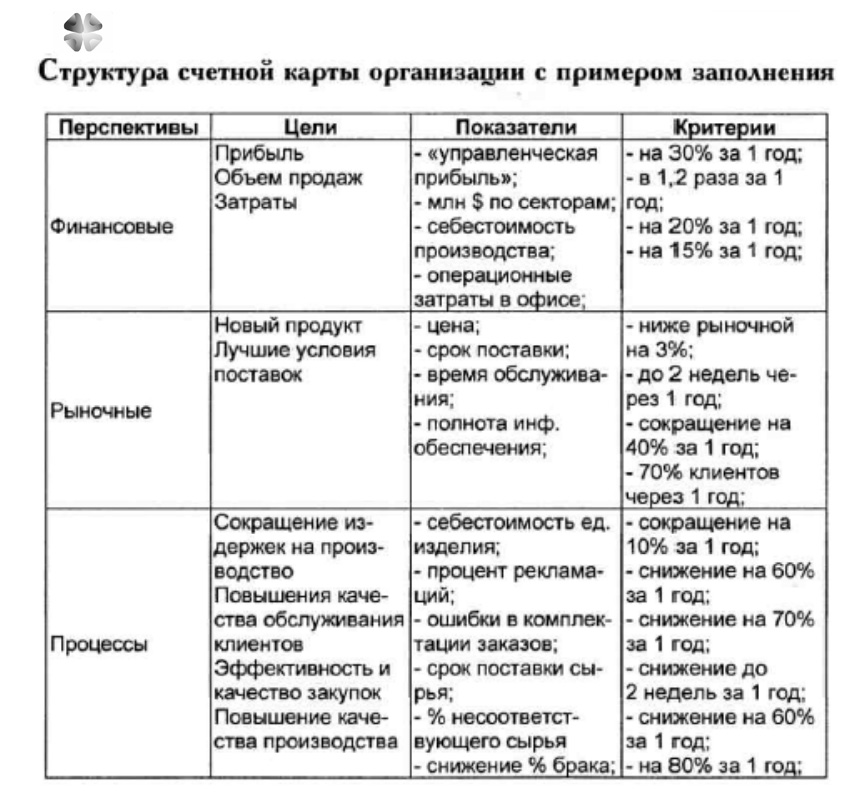

Система сбалансированных показателей организации по бизнес-процессу «производство» (пример)

В настоящее время на российском рынке представлено достаточно большое количество методик (нотаций1) описания

процессов и поддерживающих эти методики программных продуктов. Многие из них предназначены для создания

комплексных описаний (моделей2) бизнес-процессов организации. Очевидно, что выбор методики и программного продукта в значительной мере определяет весь дальнейший ход проекта.

Рациональный выбор возможен при условии понимания руководителями компании и ее специалистами нескольких важных аспектов:

- целей проекта (что, для чего, каким образом предполагается менять в организации);

- требований к информации, характеризующей бизнес-процессы и необходимой для анализа и принятия

решений в рамках конкретного проекта; - возможностей методики и соответствующих программных продуктов по описанию (моделированию)

процессов с учетом требований п. 2; - возможностей программных продуктов по документированию процессов.

Методика получения большинства показателей предусматривает сопоставление фактических и плановых величин с целью выявления причин отклонений. При этом предложенный состав показателей является достаточно универсальным для всех подразделений организации. В то же время каждая компания (самостоятельно или с помощью консультантов) может разработать свою собственную систему стратегического менеджмента и регламент ее практического применения, основываясь на Balanced Scorecard и (или) других методиках.

Проведенные нами исследования позволяют говорить о том, что система сбалансированных показателей является составной частью внутреннего аудита бизнес-процесса «производство» организации, а также оценки адекватности информационного обеспечения управленческих решений. Формирование системы сбалансированных показателей на основе модели производственных затрат позволяет комплексно контролировать основные виды и направления деятельности организации с учетом особенностей производства и технологии формирования затрат.

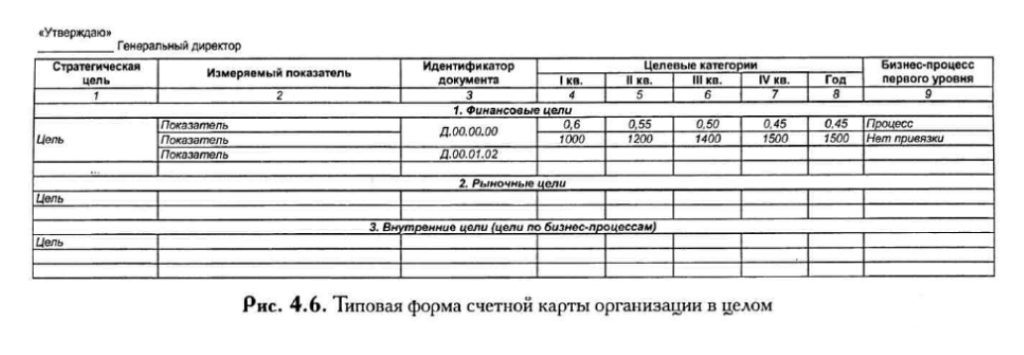

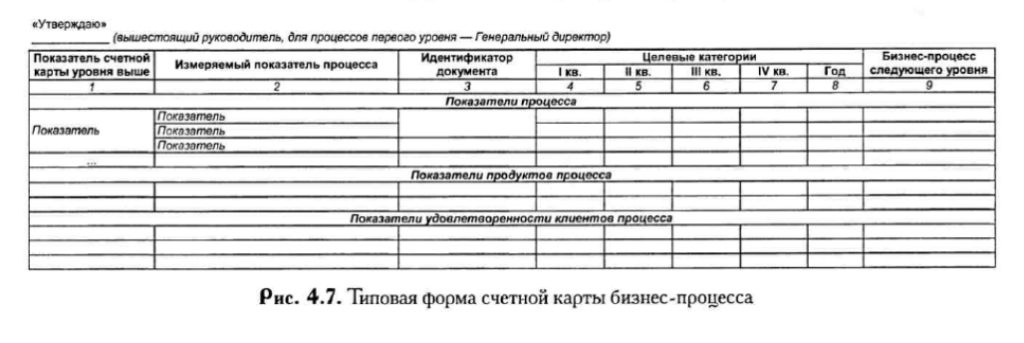

Далее формы используемые при внедрении стратегического управления, указанные выше.

Литература:

А. Пригожин «Управленческие идеи» ИГ URSS стр.63 © ЛЕНАНД 2015

Книга Бизнес-процессы Регламентация и управление Елиферов/Репин